部分图片来源:网络

海报底图来源:玩摄堂

部分数据来源:百度地图慧眼

供稿:武汉市规划研究院规划设计二所、数字规划研究中心和武汉大学城市设计学院

导语

2019年底爆发的新冠肺炎疫情对人们生活、休闲都造成了重大影响,对武汉这座传统“商贸重镇”的城市活力更是带来了巨大冲击。

疫情后为重振经济信心,武汉市政府采取了包括发放消费券、旅行社奖励、精心组织旅游活动等多项政策,而在城市规划建设领域,更是通过汉口历史风貌区、江汉路、昙华林人文小镇等重大景点的规划建设、大型商圈项目落户升级来激发消费意愿,培育消费热点。

后疫情时代“英雄城”消费热情究竟恢复几何?我院基于前期研究成果和百度景点热门搜索筛选武汉商圈 、景点,并联合武汉大学城市设计学院,整合百度地图慧眼大数据平台,共同发布《2021年国庆黄金周武汉商圈、景点活力研究报告》,全面呈现疫情前后武汉商圈、景点活力的变化特征。

图 1-1

武汉热门景点、商圈检索词频云图

大家想来武汉了吗?

“凉风清景胜春游,无人不咏江城秋”

——重振规划提振人心,旅游热情稳步攀升,短途错峰赴汉旅行增多,“Y”型轴线覆盖省份成为“撑汉”最强“麻吉兄弟”。

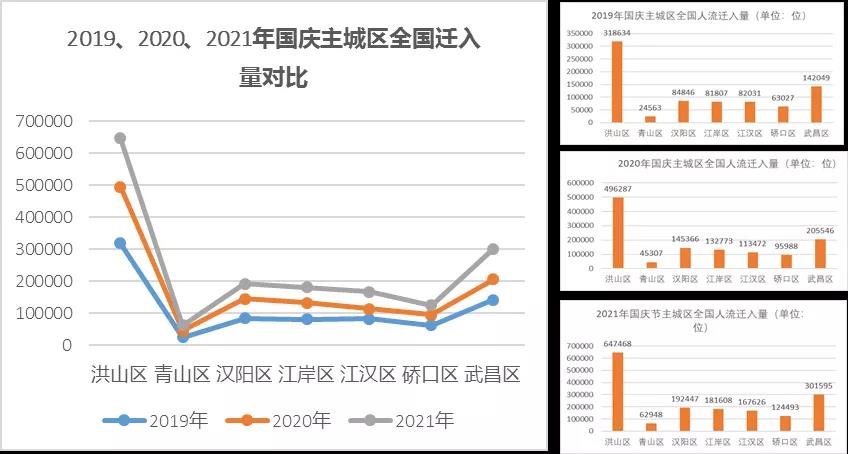

2 0 1 9 年 - 2 0 2 1 年 国 庆 武 汉 市 主 城 及 各 区 迁 入 总 体 情 况

通过对2019-2021年国庆期间武汉市主城区全国人流迁入情况的对比,综合来看主城七区的迁入量均呈现三年连续上升的状态,表明了政府对疫情后重镇规划以及经济复苏等大力举措,强力激发了武汉市旅游业的活力。不论是出于学习、工作、旅游亦或是购物的目的,以上数据均表明疫情后,外地游客对“英雄之城”的疫情防控充满信心,对“英雄之城”的可玩可赏热情高涨。

而具体到各个区的情况,洪山区由于高校、商圈、省级行政单位集中于此,迁入量遥遥领先,而著名景点黄鹤楼等集聚的武昌区则紧随其后,而工业强区青山由于景点、商圈知名度相对较低其人流迁入量三年均为最低,产业功能转型已十分紧迫。

图2-1

2019年-2021年国庆武汉市主城区迁入量分析

2 0 1 9 年 至 2 0 2 1 年 国 庆 期 间 迁 入 量 日 际 变 化 情 况

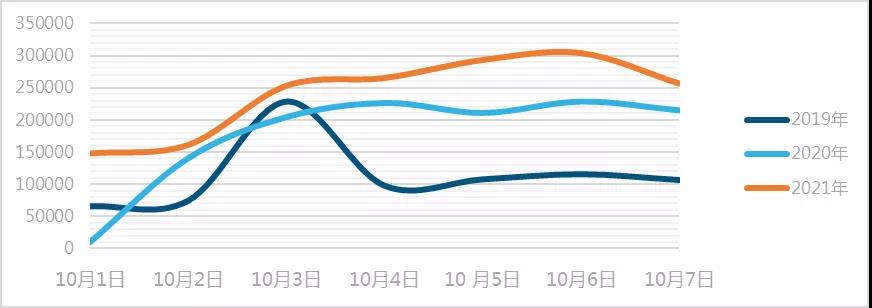

从2019-2021年国庆日际迁入量变化来看,尽管均在10月3日达到单日迁入量峰值,但迁入量日间分布存在较大差异。

2019迁入量基本集中在10月2日——10月4日期间,而2020和2021年均在10月3日之后保持了较高的单日迁入量,尤其2021年在10月3日单日迁入量超过前两年基础上,后续仍保持了很高的单日迁入量,反映出武汉在整体游客迁入持续攀升的基础上,也更多的成为了外地游客“短途游”“错峰游”目的地选择,这些与武汉市更多样化的旅游、商圈设施和更多元的游线选择密不可分。

图2-2

2019年-2021年武汉市主城区全国迁入量比较图

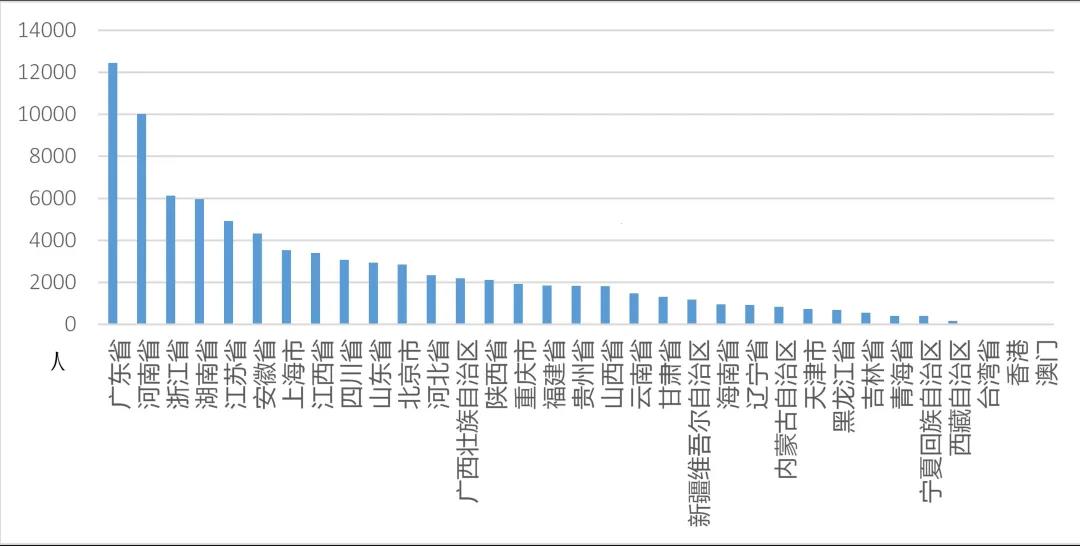

游客来源分析

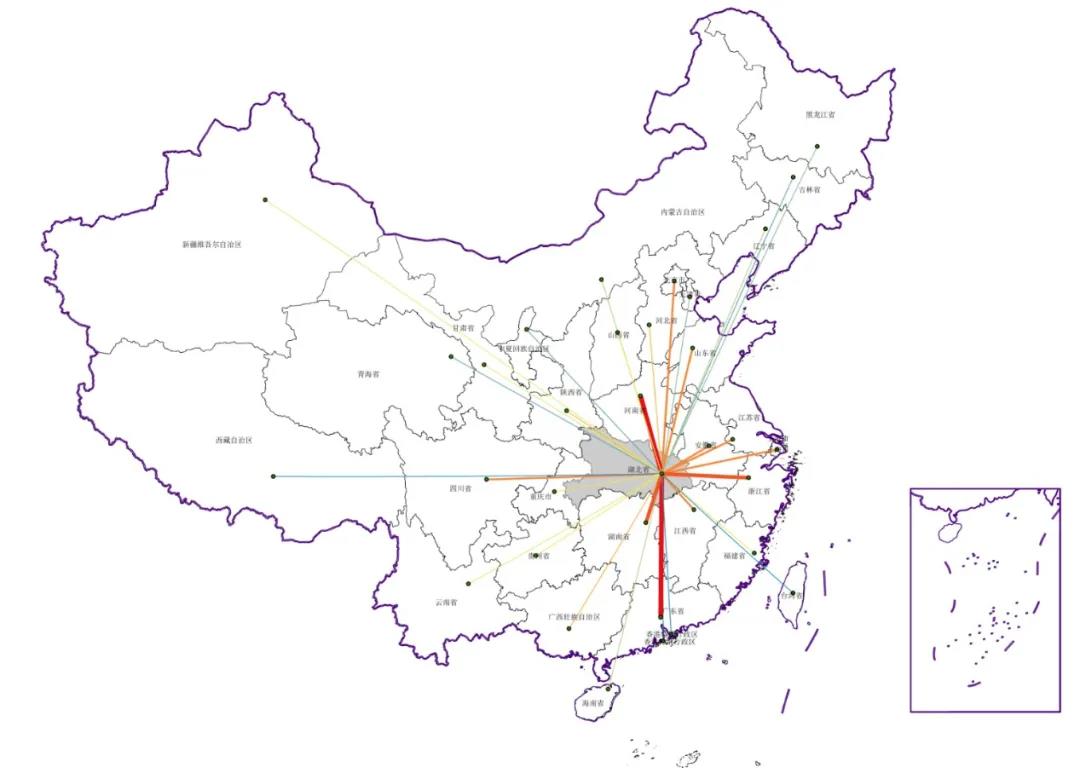

通过对2021年商圈客源来源地进行精细分析,省内人数占据主体地位,而在外来游客方面,与湖北交界的湖南和河南输入了较高的游客量,广东浙江两省则主要依托发达的交通联系带来了大量的游客。

总体而言位于“Y”型轴线上的广东、河南、湖南和浙江占据了半壁江山,武汉旅游吸引辐射范围仍以华东、华中、华南为主,反映出武汉市的外部旅游吸引亟需从“交通驱动型”向“内容驱动型”转换。

图2-3

武汉市商圈游客来源图

图2-4

武汉市商圈外省客源人数

大家来武汉,都去哪儿逛?

景 点 热 度 排 名 及 疫 情 前 后 景 区 热 度 恢 复 情 况

“桂魄初生秋露微,老街湖畔鼓乐鸣”

——都市绿心和旧城更新等旗舰项目强势引领消费热度,疫情过后开放性景点热度持续走高,室内景点热度恢复还需时日。

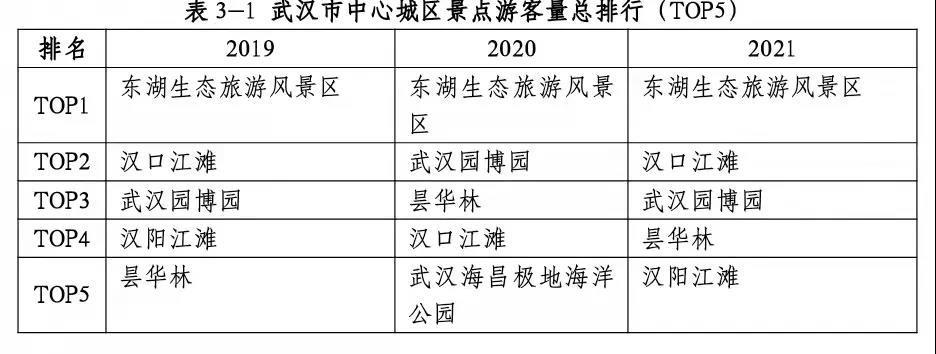

通过2019-2021年主城区内景点游客量汇总,排名前列的景点基本稳定,变化较少。其中东湖绿道由于知名度快速提升及业态活动的持续注入,游客量常据景点热度排行头把交椅,其余景点如江滩、园博园等也由于灯光秀、音乐节等新潮活动和展现手法的更新常年名列前茅。可见结合大家需求变化,城市标志性景点面貌展示方式的不断创新以及功能活动的持续更替,是景点保持热度长盛不衰的永恒秘方。

图3-1

转型升级后的昙华林、东湖风景区、汉口江滩

(图片来自网络)

图3-2

武汉市中心城区部分景点游客

2020年损失与2021年恢复图

图3-3

图3-3

武汉市中心城区部分景点外地游客

2020年损失与2021年恢复图

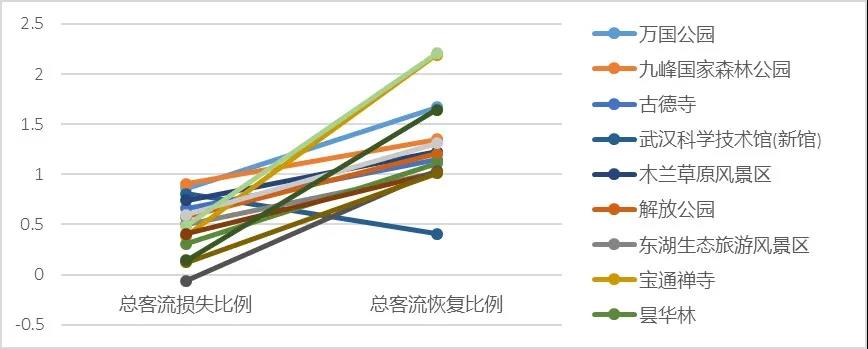

在景区受疫情影响方面,通过2020年与2019年数据进行横向比对,九峰国家森林公园和武汉科学技术馆(新馆)、汉阳造广告创意园、武昌江滩、古德寺、毛泽东同志旧居和湖北省博物馆均为受疫情影响最为严重,游客量损失均在80%以上。

而在后疫情旅游恢复情况方面,通过2021年与2020年数据横向对比,武汉花博汇、宝通禅寺、万国公园、昙华林、金银湖国家城市湿地公园、木兰草原风景区、解放公园、古德寺、昙华林、东湖生态旅游风景区和武汉园博园等13个景区完全恢复了游客数量,其中武汉花博汇和宝通禅寺的游客数量翻了一倍以上,宝通禅寺的外地游客数量甚至达到近三倍,武汉海昌极地海洋公园是唯一一个在2020年国庆期间实现游客数量正增长的景点。

基于以上分析,新冠疫情一方面极大刺激了人们的旅游需求,多元化的分众旅游景点(如海昌极地世界、昙华林、花博汇、宝通寺等)开始成为热门选择;另一方面更改变了人们对游赏空间的选择倾向,空气流通性更高的室外景点(花博汇、万国公园、解放公园、九峰国家公园)则更受游客青睐,如何在后疫情时代兼顾“安全”与“流量”成为传统室内型景区亟待解决的问题。

商 圈 热 度 排 名 及 疫 情 前 后 商 圈 热 度 恢 复 情 况

“稻米流脂粟米白,公私仓廪俱丰实”

——产业新城消费活力稳定性高,传统商圈地位稳固,但业态构成需加强本地需求解读,提升商业活力韧性。

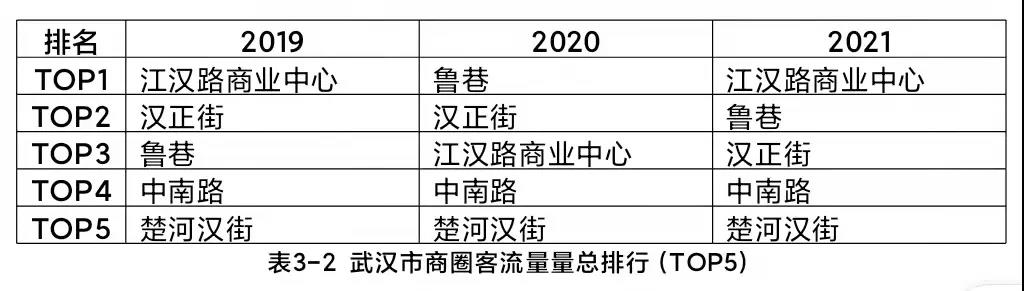

通过2019-2021年主城区内景点游客量汇总,尽管排名略有变化(2020年国庆江汉路处于改造施工阶段未全面开街,客流量有所下滑),但江汉路商业中心、汉正街、鲁巷、中南路和楚河汉街常据“TOP5”的格局总体稳定。

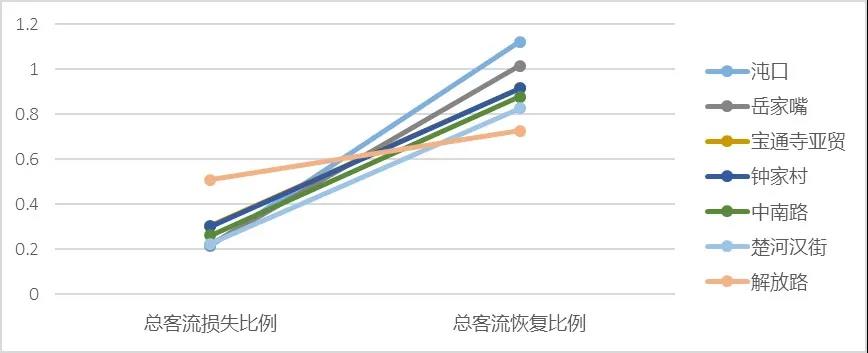

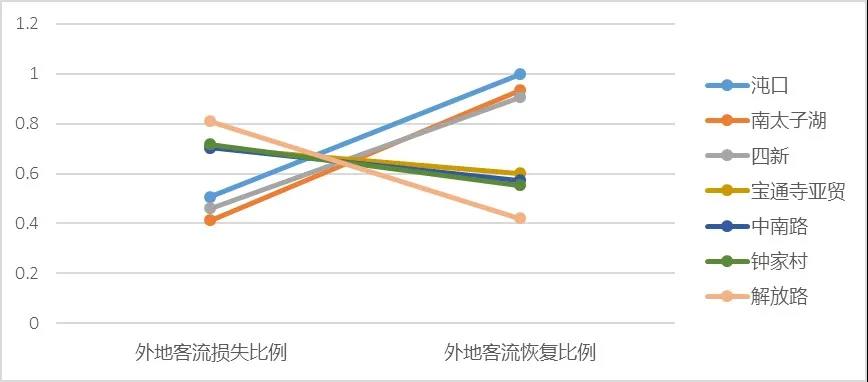

在商圈受疫情影响及恢复能力方面,结合2019-2021年数据对各商圈进行聚类分析。第一类是疫情影响较小,总顾客数和外地顾客数量恢复最快且持续上升的,如建二路、南太子湖、沌口、南太子湖和四新;第二类是先减后缓增,但增加后顾客数量仍未恢复,如解放路、宝通寺亚贸、楚河汉街、菱角湖等;第三类是先减后增,增加后游客数量比疫情前更多,如汉正街、岳家嘴等。

基于以上分析,传统产业新城配套商圈由于有相对稳定的制造业就业群体,在大力复工复产举措之下,客流量相对有保障,活力韧性更高,未来规划中应持续丰富该类商圈的业态类型,满足新城就业人口多样化需求;而解放路、宝通寺、楚河汉界等对外来游客依赖度相对较高的商圈,在未来业态策划中,应进一步解读本地市民的日常所需,提升应对外来游客锐减情况下的商圈韧性。

图3-4

疫情下武汉市部分商圈顾客

2020年损失与2021年恢复图

图3-5

疫情下武汉市部分商圈外地顾客

2020年损失与2021年恢复图

本地/外地游客旅游热点差异性分析

“乱花渐欲迷人眼,谁家新店游人织”

——次级商圈转型升级成效斐然,菱角湖、吉庆街、马鞍山森林公园蝉联本地“打卡秘境”,解放路、省博、欢乐谷仍是外地游客心目中的“白月光”。

通过2019-2021年本地与外地游客对商圈景点选择对比,尽管头部选择范围基本一致,但空间分布上仍存在一定差异:商圈方面,由于本地商贸从业者集聚,商圈选择重心侧重于江北,而外地游客由于江南地区大量学生青年群体的存在,商圈中心更为均衡;景点方面, 疫情前外地游客更青睐江南及滨江一带,疫情过后由于规划建设项目落成和旅游知名度的提升,外地游客对景点选择覆盖范围日益全面。

除了头部商圈景点外,中段的选择则更能呈现出本地与外地游客的差异性。通过排名6-20位的景点和商圈进行对比:由于近年来刺激商圈的不断发力,菱角湖、南太子湖、徐东等次级商圈在本地游客选择排名中地位不断上升;而外地游客更青睐的是解放路(司门口)、省博、欢乐谷等以青年群体为主要服务对象的传统景点和商圈,反映出武汉旅游吸引在全年龄段辐射性方面还有待提升;吉庆街深深扎根于本地市民生活传统,马鞍山森林公园功能植入相对单一,目前仍主要停留在本地游客为主的阶段,与长沙“文和友”、成都“宽窄巷子”、“大熊猫基地”相比,文化旅游品牌IP打造的深度和广度仍有较大差距。

图3-6

2019年-2021年国庆

武汉市本地/外地游客商圈景点热度图

大家在武汉,更好玩儿了吗?

商圈人群属性差异化分析

“儿童急走追黄蝶、青砖红瓦多丽人”

——核心商圈“她经济”比例高,竹叶海、武汉天地、中南路成为中高产家庭出游首选,商圈选择年龄分异日益明显,特色群体设施规划需求日趋紧迫。

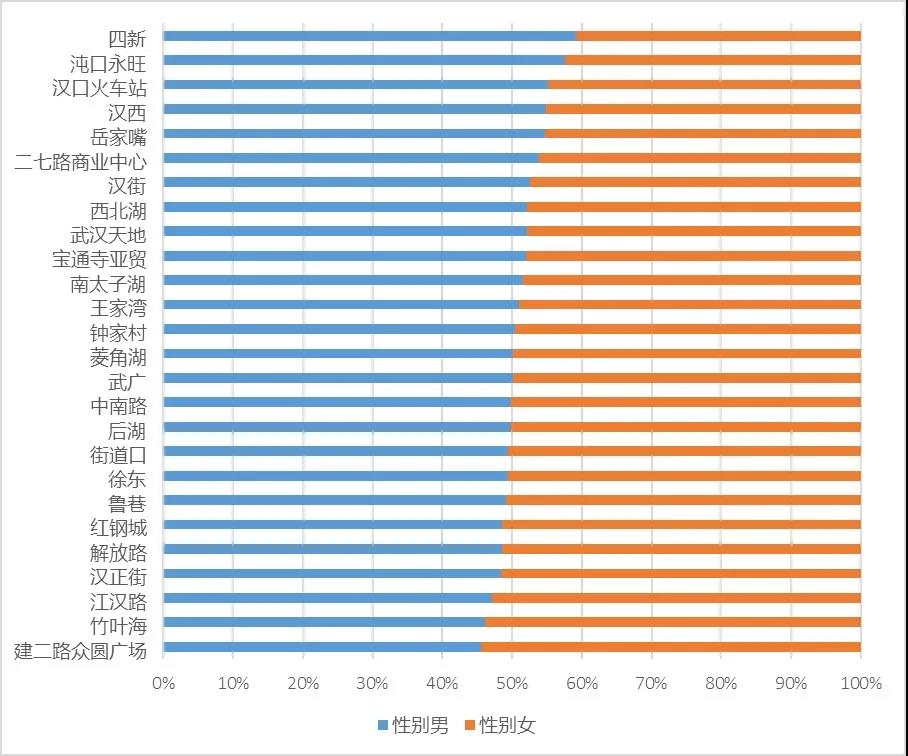

性别属性:武汉商圈的客户中男、女比例大致相当。其中核心商圈如江汉路、中南路、鲁巷、徐东、街道口以女性消费者为主,产业新城配套商圈如四新、沌口永旺等,男性比例则相对较高。

图4-1

图4-1

武汉市商圈顾客性别比例图

年龄及人生阶段构成:全市各圈的主要客户年龄段为18-44岁,总占比约84%,45-54岁的客户亦占了约11%,18岁以下和55岁以上的客户占比仅为5%左右。

商圈选择的年龄分异日益明显。其中街道口和鲁巷由于高校云集且科研院所企业集中,18-24岁段的青年客户最为青睐。35岁以上的客户最喜欢的商圈是红钢城、建二路众圆广场和中南路等传统老城商圈。此外,不同商圈之间的年龄排斥愈发明显,18-24岁段最喜爱的街道口和鲁巷商圈恰恰是35-54岁段最讨厌的商圈,且反之亦然。

图4-2

武汉市商圈顾客人生阶段比例图

人生阶段方面,总体而言家有小学生的客流量占比最高,且集中分布在红钢城、汉西、汉正街、竹叶海、建二路众圆广场、沌口永旺、南太子湖商业、四新等传统居住服务型商圈周围,而在鲁巷和街道口等高校集聚区成家后客户比例急剧下降,只有不到50%。

由此可见,一方面产城融合纵深发展背景下,各商圈在既有稳定顾客群基础上应适当拓展差异化业态,拓展顾客群,提升收益率的同时增强活力韧性;另一方面,在中心城区老年化趋势下,各商圈应强化满足特定人群如女性、初孩家庭、中老年群体的设施需求,营造适婚适育、老年友好的社会环境。

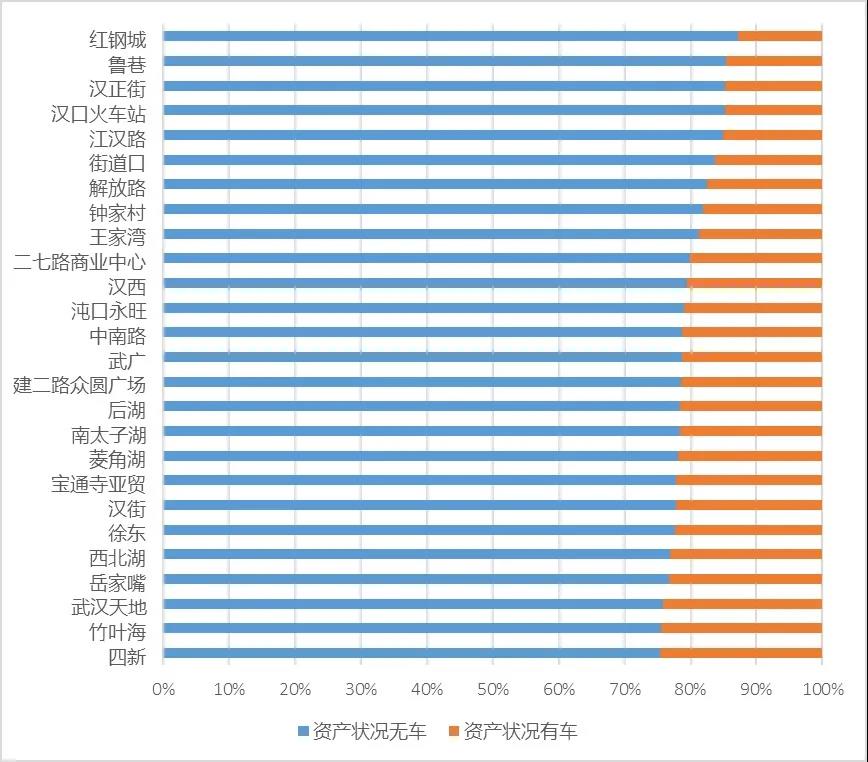

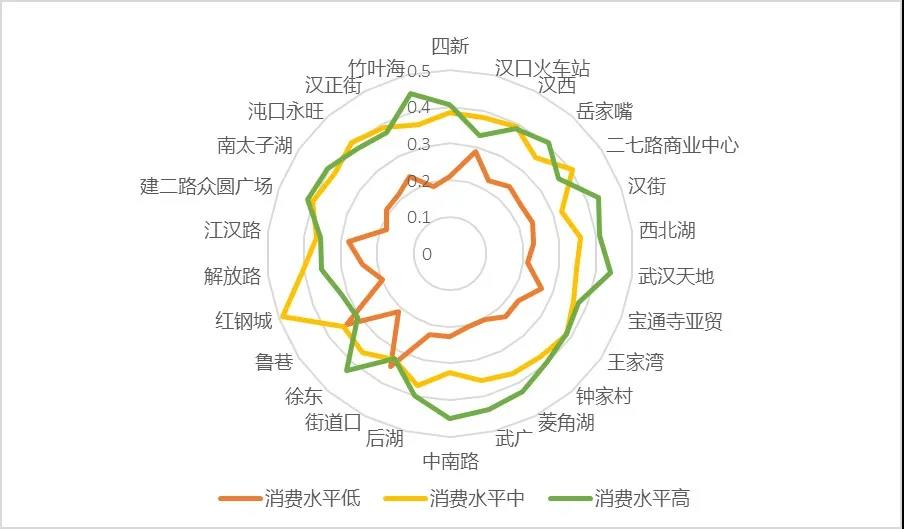

资产、消费及收入水平:以有车/无车为标准衡量资产水平。整体来看,各商圈客源以无车占比居多,平均占比约80%,其中红钢城商圈资产状况无车占比高至87.3%,应优先强化相应商圈周边公交出行设施布局。从消费水平来看,各商圈的高、中、低消费水平客户占比大致相当。

最受高消费水平人群喜爱商圈为竹叶海、中南路、西北湖、武汉天地等,未来应成为一、二线知名品牌旗舰店、区域首店的首选落户之地;中等消费水平人群主要集中在红钢城、解放路、二七路商业中心等,以旅游消费为主,未来应强化本土特色化商业品牌的培育,依托游客反馈宣传提升本土品牌知名度;低消费水平人群集中的商圈为街道口、鲁巷、汉口火车站等,这些商圈主要面向大学生群体以及在旅途的游客,缺乏时间或者经济条件进行高消费,未来应进一步丰富日常消费品牌的注入,提升市民及旅客使用满意度。

图4-3

武汉市商圈顾客资产状况比例图

图4-4

武汉市商圈顾客消费水平比例图

商圈活力持续度分析

“秋风夜放花千树,灯火阑珊不思归”

—— “后街经济”“夜色经济”规划行之有效,晚上记得去江汉路、花园道做最靓的“仔”。

图4-5

图4-5

2021年国庆武汉市商圈日热力变化图

与传统商圈以大型商场或商业综合体吸引人流不同,随着近些年人群消费体验需求不断提升,尤其是疫情后对开放式商业街区的青睐, 以 “主街-支巷” 为代表的产业功能布局理论不断引导传统商圈拓展在业态、时态和文态上的边界,在此理论指导下,武汉市不断探索“后街经济”“夜色经济”在汉口历史风貌区、江汉路商圈、西北湖、鲁巷商圈等区域的应用。

通过2021年10月3日全天商圈热力图显示,通过体验化、场景化、全周期、特色化的业态植入,花园道、江汉路、汉街和鲁巷为代表的街区性商业,活力持续时间最长(活力人群可持续至半夜三点左右),成为了永不落寞的现代文化时尚地标区。

武汉市商圈业态变化新特征

“街南绿树春饶絮、阑干倚尽犹慵去”

——商圈业态策划运营日趋完善,“首店经济”席卷核心商圈,特色商圈主导业态变中求“新”,江城商圈的江湖之争正式拉开序幕。

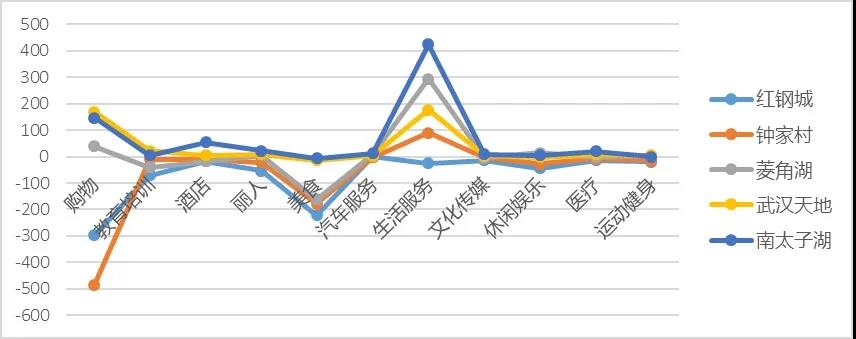

疫情前后整体业态变化情况:通过对2017年9月和2021年9月武汉市商圈整体业态总量上来看,增加了约6%的数量,表明武汉市商贸行业虽经历疫情的无情洗礼,但在政府和市民齐心协力下仍在不断发展和前进。

从各业态的变化量和变化比例来看,封闭式的餐饮、教育培训和运动健身业态数量下滑最为严重,关闭了10-20%店铺;文化传媒类、休闲娱乐类、医疗类业态则迎来了可观的增长,以上两点反映出疫情后人们对健康生活和精神生活的双重诉求。而生活服务类的暴涨则在一定程度上反映出疫情后市民日常消费出行半径的缩小,对社区型商业设施需求的持续走高也为社区商业设施规划提出了更高的要求。

各商圈疫情前后业态变化:根据武汉市各商圈在疫情前后业态变化比例可将商圈分为三类,第一类是以钟家村、红钢城、解放路和宝通寺亚贸为代表的业态损失类,其业态损失率超过了20%,究其原因主要三方面:

第一是疫情对外来游客的影响和本地市民外出消费欲望的消减;

第二是辐射城区常住人口的流失,以红钢城所在的青山区为例,根据“七普”数据,该片区人口流失约在5%左右,人口的减少导导致了消费力的根本性缩减;第二类是以鲁巷、徐东、西北湖、中南路、王家湾、二七、菱角湖、汉西、沌口和汉正街业态均衡类;

第三类是以武汉天地、岳家嘴、南太子湖、竹叶海等为代表的业态增加类,其中以武汉天地为例,一方面其辐射片区作为城市核心区具有蓬勃的就业机会和人群支撑,另一方面其成功的商业运营模式,瞄准年轻人群的体验需求,持续吸引“区域首店”“华中旗舰”店,仅疫情之后便引入了风尚餐饮茶颜悦色、好利来、全球潮流集合店KNOWN、X11等多家商铺入驻。

由此可见,在日益激烈的商业江湖,一方面需要产城充分融合所带来的持续丰富的消费人群,另一方面更需要紧贴潮流的成熟运营机制,才能使商圈立于不败之地。

图4-8

武汉市部分商圈疫情前后业态变化量图

大家逛武汉,更畅快了吗?

“宝马雕车香满路、车如流水马如龙”

——“外输内导”交通体系日趋完善,过江拥堵持续减少,景点及热门商圈周边疏堵亟待解决。

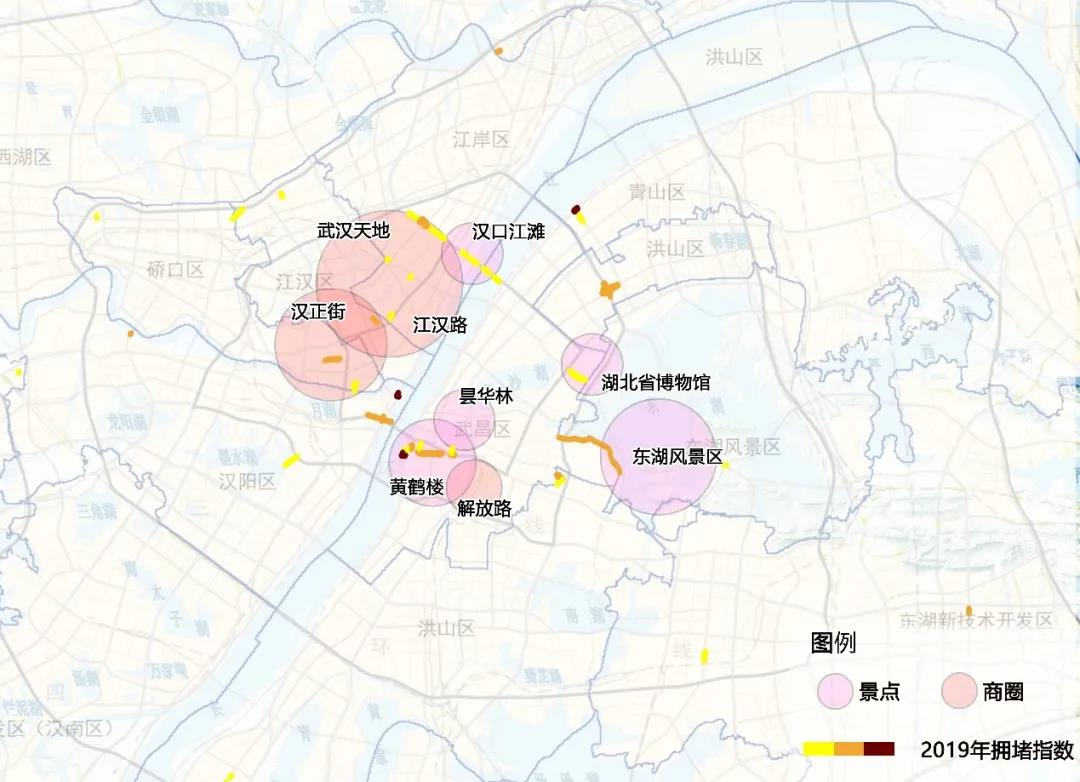

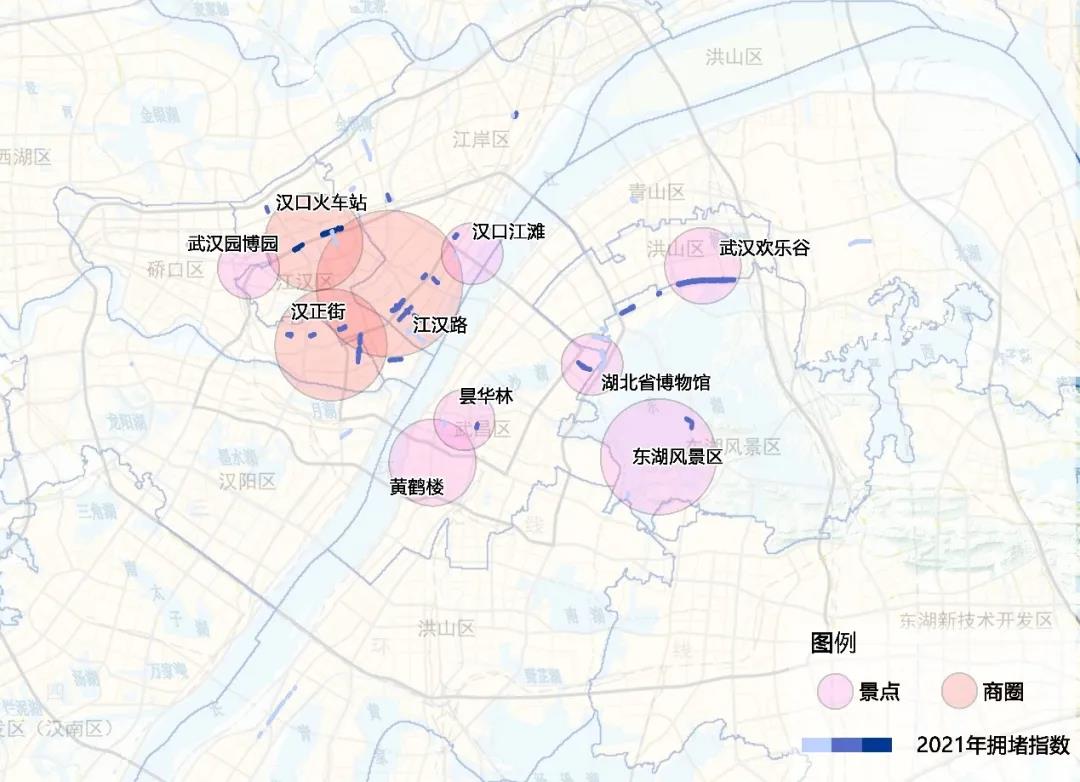

通过梳理2019年-2021年武汉市主城区排名前50的拥堵路段空间分布情况,可以总结出如下特征。

图5-2

2019-2021年武汉拥堵路段与周边商圈景点图

一是过江拥堵极大缓解。2019年数据可见一环上过江通道(长江一桥、长江二桥)拥堵严重,一方面由于该路段周边分布有黄鹤楼、武汉天地等重要景点和商圈,到发性交通量极大;另一方面也是由于中心城区过江通道相对单一所致(长江公铁隧道虽于2018年底开通,但知名度较低,使用率不高),随着大智路、长江公铁隧道、鹦鹉洲、杨泗港、二七长江大桥使用率逐增,过江拥堵现象得到极大缓解。

二是是热门景区旅游服务设施的纵深布局有助于分担交通压力。以东湖风景区为例,此前其主要景点集聚在武大、汉街、省博等区域,造成东湖南路通行压力极大。随着疫后重振阶段“东湖之眼”、大小李村微更新等设施项目在磨山景区落地以及东湖绿道的整体串联,东湖内热门景点逐步“分散化、均衡化“布局,东湖周边堵点快速减少。

三是交通枢纽到发性拥堵日趋严重。由于疫情过后,本地市民外出旅行意愿更加强烈,武汉站、汉口站周边的欢乐大道、二环线拥堵指数在2020、2021年急剧升高,尽管相信随着汉阳站的建成运行将对铁路枢纽周边交通压力有所分散,但如何将枢纽到发性交通与出城交通深度分离,还需进一步提出解决措施。

四是热点旅游项目周边交通疏导体系有待加强。疫后重振阶段,江汉路商圈和昙华林都迎来了华丽蜕变,但与蜂拥而至的人流同时出现的,还有解放大道、江汉二路、南京路、中山路等相关路段拥堵率的集聚攀升。景区商圈如何在做好与业态风貌更新的同时考虑好交通疏导体系的同步提升,让市民游客玩得尽兴同时游得畅快,看来还需规划师的持续努力。

通过大数据的全面分析,我们看到了无论在繁华商圈还是在精致景点,武汉昔日的喧嚣繁华和烟火人间早已回到我们身边。

不仅如此,疫情期间催生了不少新的消费习惯和理念。人们对开放式体验街区、景点的偏好,对主题性、体验性、全周期业态的青睐、“夜色经济”“后街经济”“首店经济”的快速席卷,也将在未来持续影响城市规划、建设、运营的理论实践更新。

如何将疫情化危为机?如何推动武汉旅游由“交通驱动”向“内容驱动”转型?如何精细化服务好各类消费人群?如何加速产城融合的进一步深化?如何在产业功能导入同时兼顾好交通疏解问题?这些问题依然等待着规划师们用更新兴的手段、更开放的视野和更前沿的理念为我们的城市创造新机遇,带来新发展。